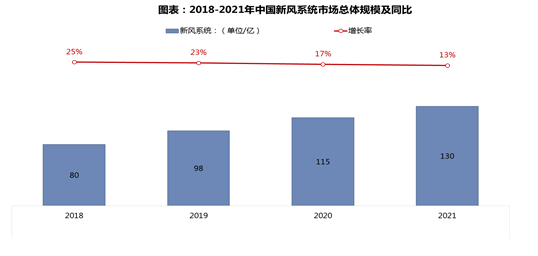

新風(fēng)系統市場(chǎng)和行業(yè)的分析:新風(fēng)行業(yè)經(jīng)歷前幾年霧霾及大氣污染和疫情防控,疊加政策支持到位的話(huà),本來(lái)是非常有希望發(fā)展起來(lái)的風(fēng)口品類(lèi),但隨著(zhù)國家大氣污染環(huán)境的治理和改善,新風(fēng)很快進(jìn)入了增長(cháng)的平穩通道,且消費者認知不高,產(chǎn)品效果不顯性,行業(yè)發(fā)展一直增速不明顯。

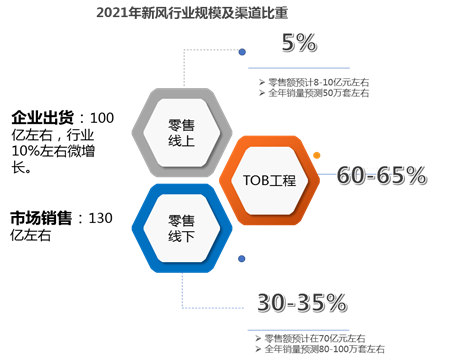

新風(fēng)系統行業(yè)現狀分析:2021年的新風(fēng)系統,市場(chǎng)整體出貨端大約100億元左右,銷(xiāo)售端規模大約130億元左右,從渠道分布來(lái)看,工程渠道出貨量占比60%左右,零售端30%左右,地產(chǎn)項目端大約有100多萬(wàn)套規模,圍繞住宅的品質(zhì)化和舒適系統集成化升級,地產(chǎn)精裝修項目端和系統集成一體化會(huì )拉動(dòng)新風(fēng)系統的發(fā)展。

數據來(lái)源:桌面研究,網(wǎng)絡(luò )公開(kāi)資料整理

線(xiàn)上渠道:電商平臺紛紛布局新風(fēng),隨著(zhù)疫情及健康意識提升,更多的消費者會(huì )通過(guò)線(xiàn)上平臺了解新風(fēng)系統。購買(mǎi)新風(fēng),企業(yè)需要加大平臺的布局和推廣和宣傳。

工程渠道:以地產(chǎn)精裝修、酒店、學(xué)校為代表的工程渠道紛紛發(fā)力,布局舒適品類(lèi),新風(fēng)獲得了更多的銷(xiāo)售機會(huì ),尤其是地產(chǎn)渠道和校園新風(fēng),未來(lái)會(huì )獲得更大的銷(xiāo)售機會(huì ),但去年地產(chǎn)渠道承壓,市場(chǎng)規模有所縮減

線(xiàn)下渠道:線(xiàn)下渠道是新風(fēng)的利潤渠道,隨著(zhù)新媒體、自媒體渠道崛起,傳統經(jīng)銷(xiāo)代理渠道面臨更大的競爭壓力,新風(fēng)企業(yè)需要加大和舒適系統的融合,利用系統構建行業(yè)壁壘,提高產(chǎn)品的溢價(jià)。

數據來(lái)源:桌面研究,網(wǎng)絡(luò )公開(kāi)資料整理

從渠道表現來(lái)看:新風(fēng)系統在電商渠道尚未建立規模優(yōu)勢,平臺引流有限;傳統線(xiàn)下經(jīng)銷(xiāo)和代理渠道,在持續的疫情肆掠下,經(jīng)營(yíng)狀況堪憂(yōu),紛紛轉型和調整。

線(xiàn)上電商平臺:對于新風(fēng)系統,經(jīng)過(guò)幾年的試水后,從市場(chǎng)結果來(lái)看,效果不明顯。平臺也逐步降低了對于新風(fēng)系統品類(lèi)推廣和引流。目前以自然導流為主,線(xiàn)上出貨規?;疽簿S持在50萬(wàn)套左右。平臺給予新風(fēng)的流量支持也在逐步壓縮。

傳統線(xiàn)下經(jīng)銷(xiāo)和代理渠道:經(jīng)歷這兩年的疫情考驗后,面臨巨大生存壓力,基本屬于停滯和萎縮狀態(tài),很多前期開(kāi)發(fā)的網(wǎng)點(diǎn)逐步面臨轉型和調整狀態(tài)。目前很少有企業(yè)的線(xiàn)下經(jīng)銷(xiāo)商的終端店面還能夠有很好的生存狀態(tài)。單一品類(lèi)渠道專(zhuān)賣(mài)店難以為繼,紛紛布局多品類(lèi),或者融入更多的舒適系統概念,是未來(lái)新風(fēng)系統發(fā)展的重要方向。

地產(chǎn)項目端表現:新風(fēng)系統在疫情的影響下,疊加開(kāi)發(fā)商前端去化壓力增加,融資壓力增加,新風(fēng)配置率有一定規模下降。首先疫情放大了人們對住宅健康、安全、品質(zhì)的需求,未來(lái)消費者在條件允許的情況下,都會(huì )去構建更加舒適,更加安全,更加潔凈,更加健康的高品質(zhì)居住空間。也愿意為此去做更多的這種付出。疫情放大了這種效應。尤其是疫情來(lái)臨時(shí),消費者對居住安全和健康提出了更高的需求;

其次是地產(chǎn)精裝修渠道,隨著(zhù)國家政策的推動(dòng),未來(lái)項目交付全裝修,精裝修,高品質(zhì)會(huì )成為新趨勢。尤其是當下住房從功能性住宅像品質(zhì)性住宅升級趨勢之下,高品質(zhì)住宅會(huì )成為新的購房選擇,在這樣的需求引導之下,開(kāi)發(fā)商也會(huì )大力推進(jìn)這種全裝修住房,這很大程度上推動(dòng)了精裝修前置化和集成化和品質(zhì)化,這是一個(gè)行業(yè)最大的趨勢,也是一個(gè)必然發(fā)展的方向。隨著(zhù)前置化和集成化,新風(fēng)系統也好,舒適系統也好,在精裝修項目配套里,會(huì )得到大面積的推廣和應用。

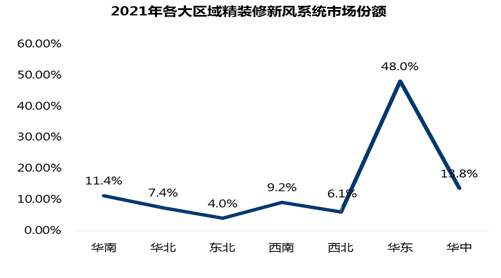

從區域分布來(lái)看,2021年華東是精裝修新風(fēng)系統配套的主力區域,建議重點(diǎn)深耕一二線(xiàn)市場(chǎng)的核心城市。2021年,我國精裝修新風(fēng)系統配套規模最高的地區為華東,市場(chǎng)份額為48%;華南和華中緊隨其后,說(shuō)明新風(fēng)系統在一二線(xiàn)市場(chǎng)項目中配套較多,比較受開(kāi)發(fā)商歡迎;2021年,從城市分布來(lái)看,南京、無(wú)錫、杭州、西安、成都是全國精裝修新風(fēng)系統配套量TOP5的城市,未來(lái)隨著(zhù)都市圈和城市群的推進(jìn),新一線(xiàn)市場(chǎng)仍然是新風(fēng)重點(diǎn)布局的市場(chǎng)。

數據來(lái)源:桌面研究,網(wǎng)絡(luò )公開(kāi)資料整理

數據來(lái)源:桌面研究,公開(kāi)資料整理

新風(fēng)系統的市場(chǎng)總結:這兩年的新風(fēng)市場(chǎng),受疫情影響和大氣環(huán)境改善,行業(yè)市場(chǎng)增長(cháng)乏力,市場(chǎng)缺乏有效的驅動(dòng)力,加之用戶(hù)認知不足,市場(chǎng)增長(cháng)動(dòng)力不足,甚至出現增速下降趨勢。

零售市場(chǎng):從渠道表現來(lái)看,線(xiàn)上渠道乏力,線(xiàn)下渠道萎縮。行業(yè)整體比較焦慮,市場(chǎng)增長(cháng)缺乏有效的動(dòng)力,加之空調企業(yè)進(jìn)入,加大了行業(yè)競爭壓力,這也導致行業(yè)內卷比較嚴重。

地產(chǎn)項目市場(chǎng):商品房需求降低的情況下,開(kāi)發(fā)商項目去化壓力增加,主要通過(guò)促銷(xiāo)去庫存為主,加快資金回籠,從而保證財務(wù)的周轉正常成為當務(wù)之急。由此可以預見(jiàn),未來(lái)地產(chǎn)項目市場(chǎng)壓力較大。加之去年開(kāi)發(fā)商市場(chǎng)暴雷企業(yè)較多,開(kāi)發(fā)商融資和去化兩端壓力增加,市場(chǎng)短期很難提升品質(zhì)和產(chǎn)品供價(jià),項目端配套更多以概念為主。目前的新風(fēng)企業(yè)需要關(guān)注項目的回款和應收,盡量規避延期支付情況,避險比冒險更重要。

TOB項目市場(chǎng):項目市場(chǎng)托底,輕商和校園、醫院行業(yè)客戶(hù)承載行業(yè)的增長(cháng),TOB 渠道承載市場(chǎng)規模托底,但陷入低價(jià)中標泥潭,產(chǎn)品品質(zhì)受到挑戰,渠道分化嚴重。

新風(fēng)系統的產(chǎn)品特點(diǎn):新風(fēng)系統目前主要有吊頂、壁掛和柜機三種類(lèi)型的產(chǎn)品,市場(chǎng)目前已吊頂式新風(fēng)為主,柜機和壁掛為輔。從產(chǎn)品特性來(lái)看,壁掛機比較適合局部空間的空氣治理和改善,產(chǎn)品單品值比較低;柜機整體外觀(guān)比較美觀(guān),但單品值較高,正常售價(jià)偏高,一般都在5千以上,在消費者認知度不夠的前提下,一般較少入手;吊頂式新風(fēng)系統,一般通過(guò)管道鋪設將新風(fēng)輸送到每個(gè)房間,整體治理和解決全屋空氣質(zhì)量效果較好,但對安裝環(huán)境和作業(yè)條件要求較高,一般都是裝修前提前安裝。未來(lái)隨著(zhù)市場(chǎng)逐步轉向存量房,柜機和壁掛機市場(chǎng)空間可能會(huì )更大。

新風(fēng)系統的品牌格局:新風(fēng)系統這兩年受大氣環(huán)境污染治理的改善,行業(yè)沒(méi)有出現預期的高速增長(cháng),所以前些年大量進(jìn)入的企業(yè),有很多陸續退出行業(yè),目前行業(yè)的品牌格局整體上是行業(yè)品牌集中度不高,行業(yè)壁壘尚未形成,主要代表企業(yè)有:遠大、環(huán)都、松下、蘭舍、百朗、霍爾、森德、愛(ài)迪士、邁迪龍、霍尼韋爾、曼瑞德、造夢(mèng)者、德普萊太、卡洛尼、凈松、奈蘭、赫為、皓庭、愛(ài)美信、海爾、狄耐克、布魯舍、云歸谷、艾爾斯派、樸勒新風(fēng)、全朗、拓力、中科睿賽、華工樂(lè )芒、意艾蒲、第五季、新風(fēng)緣、揚子新風(fēng)、新風(fēng)到家等品牌為主。

上一篇

上一篇 返回目錄

返回目錄